世界杯赛程 /

文丨小李飞刀

频年来,造船行动A股老登周期板块,看似不起眼但陈述惊东谈主。

其中,松发股份装进恒力重工金钱,两年飙升十倍。扬子江在中概股大跌布景之下,从2022年底部翻了三倍多。中国船舶行动大家造船霸主,2022年4月以往返升超130%。

本钱商场这杆标尺,正在为中国船舶业的高景气度订价。

【量价都升】

自2021年以来,中国造船业保管高景气度,合座享受量价都升红利。

2026年一季度,中国船坞新坚定单1239万修正吨,同比大增91%,占大家份额71%,远高于韩国的20%。手持订单达1.2亿修正总吨,同比增长19%,且自2021年以来均保持双位数增长。

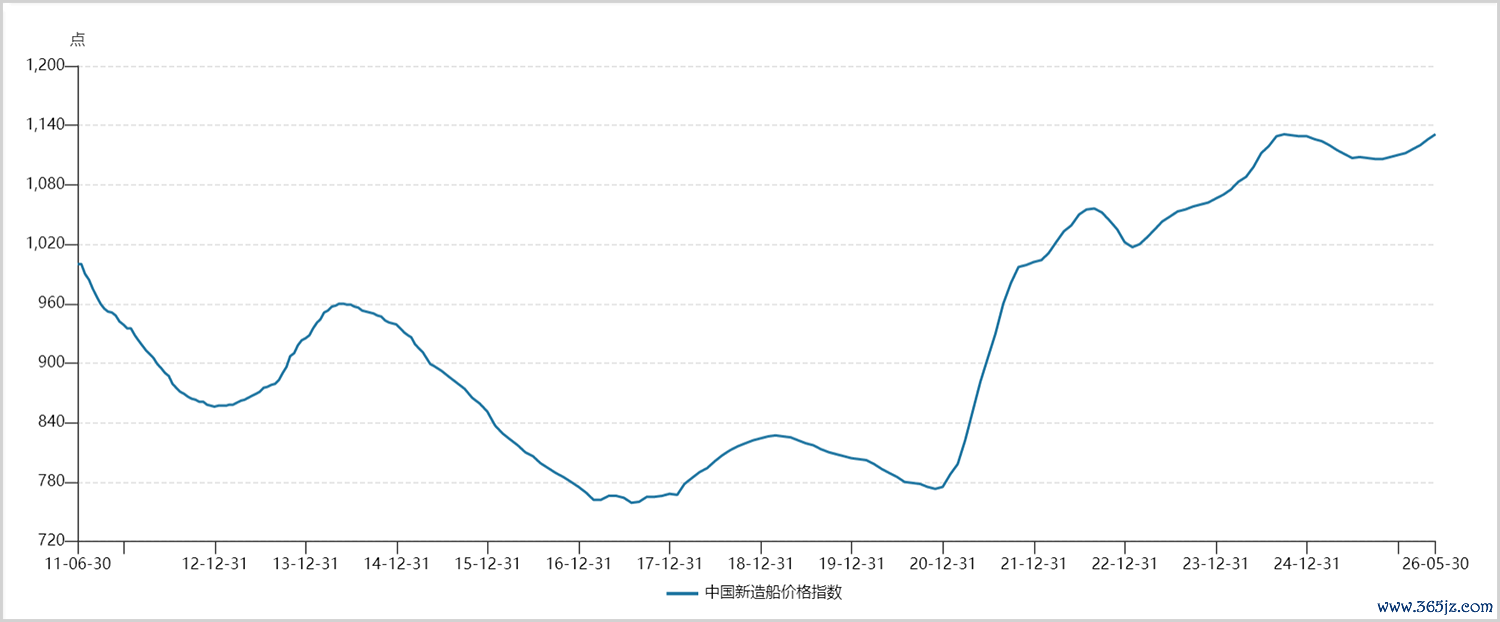

价钱方面,收尾5月底,中国新造船价钱指数为1131点,与2024年四季度十年高位基本都平,较2020年末的周期底部大涨超45%。其中,油船、集装箱船、散货船均保持高潮趋势。

▲中国新造船价钱指数,起首:Wind

价钱上行推动船企功绩与盈利才气全面复苏。2025年,船舶板块营收2576亿元,同比增长20%。其中,中国船舶、松发股份诀别增长14%、275%。板块全年净利润133亿元,同比增长97%。

2026年一季度,高增势头延续。营收同比增长超50%,归母净利润大增超200%。一个季度盈利已越过2012至2024年任何一个完满年度。

盈利才气也连续改善。2026年一季度,板块毛利率为17.7%,净利率为11.2%,均为2022年以来连续上升,而上一轮周期低谷时净利率仅1.6%。净利率改善幅度还要高于毛利率,跟行业三费用度率下落径直干系,背后则是行业收入限度效应开动露馅。

畴昔几年,功绩增长细目性较好,从条约欠债与存货等意见可作印证。其中,2025年船舶板块条约欠债为1967亿元,较2023年累计翻了一倍以上。该项数据连续走高,代表着订单充沛,行业景气度高企。

【一场结构化上行】

往常,航运商场高运价会推高船东收益,然后传导至造船端的高船价。然则,本轮需求中枢驱能源,已卓著传统航运商场景气度传导,重复了存量更新与地缘政事两大永远结构性身分。

当先,大家船队老龄化插足齐集替换窗口。

收尾2025年底,15年以上老船占比高达45%,10年以下占比仅30%。按照载重吨位计,大家船队船龄为13.3年,同比增长2.5%,而2013年仅约十年。

上一汽船舶委用岑岭在2007-2012年,对应20-25年寿命,不错料想畴昔几大哥船比例及平均船龄可能连续上升。

其次,日益严苛的环保法则加快淘汰进度。

外洋海事组织(IMO)2023年制定新规,条款2030年外洋海运温室气体排放需求较2008年下落20%,2040年至少减排70%,2050年收尾零排放。

IMO减排框架连续鼓动,欧盟ETS已实施,FuelEU Maritime法则也已落地,高排放老旧船舶的运营成本进一步增多。

合规已从可选项变为生计必答题,迫使船东提前淘汰无法知足新规的旧船,转向订购低碳或零碳燃料的新船。2025年,大家新坚定单中选拔可替代能源的船舶占比已达46%,等于最径直的讲解。

因此,多家券商机构展望,畴昔五大哥船替换更新需求将占到总订单需求的一半以上。

此外,频发的地缘打破客不雅上加重了航运收罗永远需求。俄乌打破、红海危急、好意思伊病笃地方,在中短期内淆乱了特定航路的平素通行,加重了海运价钱的不时波动。

为逃匿风险、建造冗余,航运公司对船队限度与航路纯真性的永远需求被推高,在一定程度上提前开释了畴昔数年的下单意愿。

然则,供给端履历了漫长下行周期后的“疤痕效应”,产能收复远非易事。

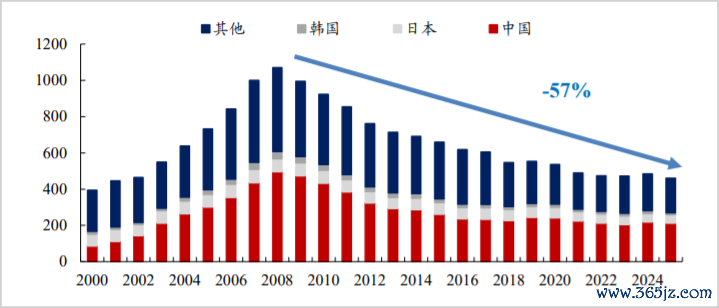

自2008年金融危急后,行业堕入长达十余年的低迷,多数中划子厂倒闭、关停,产能永久性退出。克拉克森数据骄气,大家活跃船坞数目已从2008年峰值的约1076家暴减至2025年的约476家,降幅高达57%。

▲大家活跃船坞数走势图,2026世界杯赛事竞猜最新版V2026.FIFA起首:东吴证券

尽管现时新船价钱高企、利润丰厚,但产能并未如过往周期般赶快彭胀。2025年大家船坞委用量为0.44亿修正总吨,仍比2011年的历史高点低约19%。然则,同期大家船队限度却增长了超六成。

现时,大家造船产能彭胀靠近结构性瓶颈。

中国行动大家造船中心,凭借完满产业链、成本上风,产能有所增长并说合大家大部分订单。然则,彭胀也受制于环保、地盘、优质深水岸线资源基本征战殆尽等经营门槛。

而日韩和欧洲,履历了一轮又一轮阴毒的产能出清,靠近劳能源缺少、制形成本高企等问题,已基本不具备重启和彭胀产能的才气与意愿。

可见,本轮造船景气周期是一场结构化的上行,使得行业呈现出订单弥散、排产长久、价钱坚挺的特质。头部船坞手持订单障翳度已渊博达到四年以上,高景气基础比以往周期更为塌实。

开云体育app2026世界杯中国官网下载【国产船的寡头时期】

现时,中国造船业不仅受益于行业高景气度,更在于把捏了大家产业花样变迁与里面成本适度上风。

本轮周期自从2021年开启后,大家船舶制造业要点向亚洲、荒芜是向中国的加快转动。

2025年,中国造船业新接订单量占大家总量的69%,手持订单量占比高达66.8%。而欧洲等传统造船强国商场份额已萎缩至个位数。东升西降花样之下,意味着大家新增造船需求,绝大部分将成为中国船坞的增量蛋糕。

在说合大家订单的同期,中国船企的成本适度才气获得加强。除了限度效应外,成本上风还源于两个方面。

一是选拔一体模块化建造。传统造船串行模式需要先造壳体,再进行舾装。如今践诺壳舾涂一体化并行功课,可使船台工作分娩率提高两倍,船台周期裁汰三分之二,船舶合座建形成本虚拟约十分之一。

二是船价与钢价形成赫然剪刀差。钢材是造船最主要的原材料,约占原材料总成本的七成附近。受供需关系影响,造船用中厚板价钱连续下行,现价较2021年巅峰期间下落近一半,创下多年低位。原材料成本下落,径直增厚船企利润空间。

虽然,中国造船业里面也进行了一系列整合与并购,形成了清楚的寡头操纵花样,中划子厂份额被连续挤压。

2020年,中国船舶置入江南造船、广船外洋等金钱,又于2025年给与统一中国重工,整合大连、武昌、北海等造船金钱,成为大家最大的造船集团,大家商场份额接近20%。

松发股份则装入了恒力重工。2022年,恒力重工耗资21亿元收购闲置多年的STX(大连)金钱,并狡计投资180亿元进行周转,于2024年便收尾首制船得胜委用。

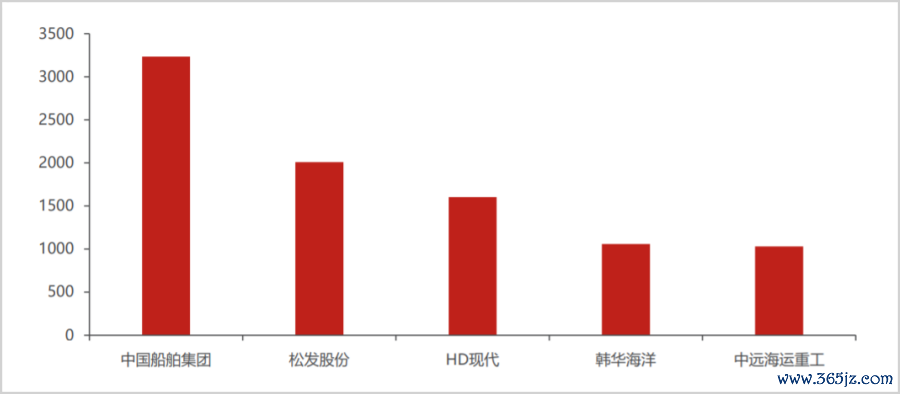

到2025年,松发股份新接订单量已位居中国第二、大家第二,仅次于中国船舶,成为本轮周期成长性最快的船企。

▲2025年同行公司新接订单量对比,起首:民生证券

除此除外,国内还有扬子江、中远海运重工、新时期造船、福建船政重工等缺点船坞,但商场份额远低于中国船舶和松发股份,行业呈现愈发赫然的袼褙恒强花样。

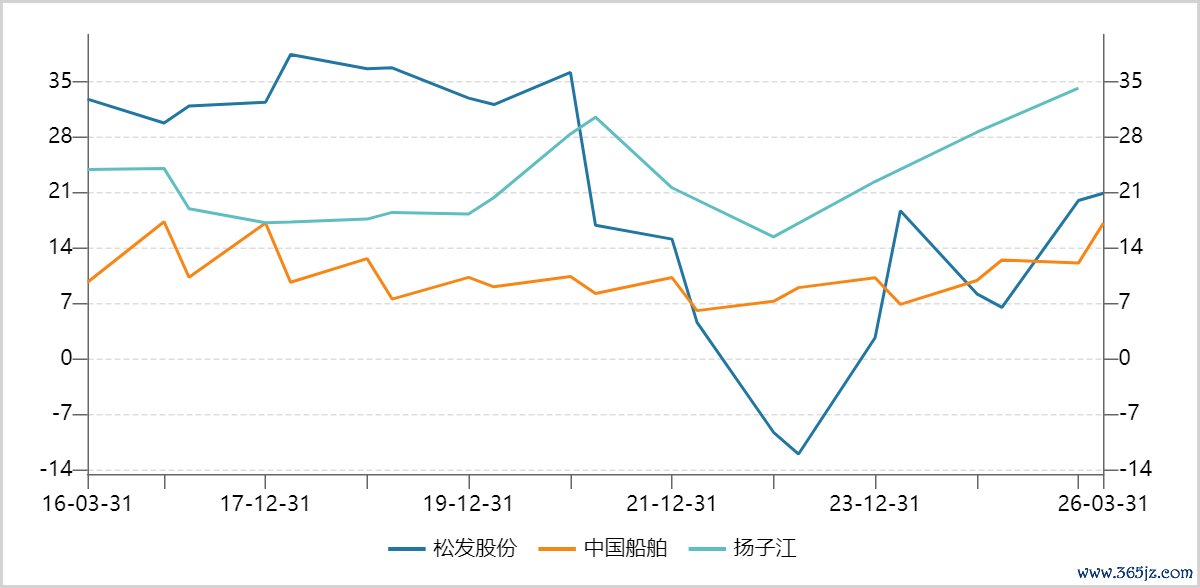

对比盈利才气,2025年扬子江净利率水平高达30%以上,远高于松发股份的12.3%以及中国船舶的7%。究其原因,主要在于其说合的订单偏向于清洁能源船(如LNG、甲醇双燃料集装箱船)。这类船型技巧壁垒高,单价和利润率远高于传统散货船和油轮。

▲三家上市船坞毛利率走势图,起首:Wind

中国船舶行动大家霸主,业务体量最大,但利润率相对偏低。现在,周期底部累赘项基本计提完结,后续高价单占比有望进步,带来利润率回升(2026年一季度已靠拢松发股份),且沪东中华等集团优质金钱有望注入。

松发股份行动造船少壮,无疑踩准本轮周期,彭胀异常激进,功绩增速最快,畴昔成长性依旧不行小觑。一是订单委用结构从散货船转向邮轮、集装箱船为主,高附加值船型占比进步。二是新增投资,连续计算彭胀。

可见,中国船舶行动老牌国度队,经营更稳,功绩奉陪景气周期连续复苏。松发股份行动“民营造船第一股”,莫得历史职守,成长性更优。而扬子江则采纳了互异化竞争战略。

总之,中国造船业正处量价都升的结构化上行周期,大家产业东移与里面整合催生寡头花样。不外,三大龙头在订单、成本与技巧方面会有不小互异,畴昔爆发力与思象空间当然也会有所分化。

免责声明

本文触及揣度上市公司的实质,为作家依据上市公司左证其法界说务公开表现的信息(包括但不限于临时公告、按时说明和官方互动平台等)作出的个东谈主分析与判断;文中的信息或意见不组成任何投资或其他买卖提议,市值不雅察分歧因选拔本文而产生的任何行径承担任何职责。

——END——2026世界杯赛事竞猜最新版V2026.FIFA

- 2026世界杯赛事竞猜最新版V2026.FIFA 暴涨超10倍, 中国造船龙头, 到底有多猛?2026-06-12

- 2026世界杯赛事竞猜最新版V2026.FIFA 考辛斯: 别把福克斯当成宿将 这仅仅他第二次打季后赛2026-06-12

- 2026世界杯赛事竞猜官方版 凯恩坦言2026宇宙杯或成生存终末一搏2026-06-12

- 2026世界杯赛事竞猜最新版V2026.FIFA 全网实名举报巡演, 谢娜透支心扉, 张杰也无力兜底2026-06-11

- 2026世界杯赛事竞猜中国官网 走近好意思加墨寰宇杯:预期收益高达90亿好意思元,球迷直面史上最贵寰宇杯仍买账?2026-06-11

- 2026世界杯赛事竞猜官方版 152期金心福彩3D瞻望奖号:双胆参考2026-06-11